給与明細の見方を知ろう

給与明細を受け取っても、手取り額だけ確認して終わりにしている人は少なくありません。しかし給与明細は、会社が自分に対して正しく給与を支払っているかどうかを確認できる唯一の書類です。記載ミスや計算誤りがあっても、自分で読み解けなければ気づくことができません。

給与明細は所得税法第231条に基づき、給与を支払う際に会社が必ず交付しなければならない書類です。紙での発行に加え、法改正により従業員の同意があれば電子データでの交付も認められており、近年は給与明細の電子化を進める企業が増えています。

基本的な見方さえ理解しておけば、自分の給与が正しく計算されているかどうか毎月チェックできるようになります。この記事では、給与明細の3つの構成区分と各項目の意味を、実務上のチェックポイントとあわせて解説します。

給与明細の正しい見方 ポイントは3区分

給与明細は会社によって書式が異なりますが、どの会社の明細にも共通して「勤怠」「支給」「控除」の3つの区分があります。この3区分の関係を押さえることが、給与明細を正しく読むための出発点です。

また、給与明細を受け取ったら「締め日」と「支給日」を確認しましょう。締め日とは給与計算期間の最終日のことで、例えば「毎月末日締め・翌25日払い」であれば、1日から末日までの勤怠が翌月25日に反映されます。会社によっては「15日締め・25日払い」のように当月内で完結するケースもあります。この締め日と支給日の関係を知らないと、「先月の残業がなぜ今月の明細に反映されていないのか」といった疑問が生じます。

1.支給額 もらえるお金の合計

「支給額(総支給額)」は、その月に会社が支払うお金の合計です。基本給に加え、各種手当が積み上げられた金額が記載されています。一般的に「月給」や「額面」と呼ばれる数字がここに当たります。

なお「給料」と「給与」は厳密には意味が異なります。給料とは基本給のことを指し、これに手当を加えた総支給額が給与です。求人情報で「月給25万円」と記載されていても、残業手当や通勤手当を含む総支給額が25万円なのか、基本給が25万円なのかで実質的な待遇は変わります。雇用契約書や労働条件通知書と照らし合わせて確認しましょう。

2.控除額 支給額から差し引かれるお金

「控除額」とは、会社が給与の中から天引きするお金の合計です。主に社会保険料と税金が控除されます。控除はすべて法律に基づいて行われるものですが、金額の計算が正しいかどうかは、自分でも確認できます。

3.手取り額(差引支給額)実際に受け取るお金

「手取り」とは、支給額から控除額を引いた後に実際に振り込まれる金額のことです。給与明細上では「差引支給額」と表記されていることが多く、一番下や右端の欄に記載されています。

手取りは一般的に額面の75〜85%程度が目安とされていますが、収入が高いほど所得税の割合が上がるため、手取り比率は下がります。上のシミュレーターで自分の手取りの目安を確認してみてください。

給与明細の控除額欄に書かれている項目

控除欄には、社会保険料と税金の2種類が記載されています。会社は社員に代わってこれらを国や地方自治体に納める「源泉徴収」という仕組みを採用しており、給与が支払われる前に差し引かれます。

健康保険料

健康保険は、病気や怪我で医療機関にかかった際に費用の一部を補助する公的な制度です。会社員が加入するのは組合健保(大企業系)または全国健康保険協会(協会けんぽ)で、国民健康保険とは別の制度です。

保険料は「標準報酬月額」に保険料率をかけて算出されます。標準報酬月額は毎年4〜6月の3ヶ月の給与平均額をもとに年1回見直されます(定時決定)。この期間に残業が多いと標準報酬月額が上がり、翌年の保険料が増えるため、注意が必要です。

健康保険料は会社と従業員で折半して負担するため、給与明細に表示されているのは実際に支払っている保険料の半分の金額です。

介護保険料

介護保険料は、40歳以上64歳以下の人が負担する保険料です。39歳以下の人の給与明細には記載されないため、もし年齢が合わないのに介護保険料の控除がある場合は、会社の担当者に確認してください。

保険料は加入している健康保険組合の介護保険料率と標準報酬月額によって計算されます。健康保険料と同様に会社と折半で負担します。

厚生年金保険料

厚生年金保険料は、老後の年金受給のために積み立てる保険料です。標準報酬月額に保険料率(現在は18.3%)をかけて計算され、会社と従業員が半分ずつ負担します。つまり給与明細に記載されているのは実際の保険料の半額分(9.15%相当)です。

厚生年金は国民年金(基礎年金)に上乗せして加入するため、将来受け取れる年金額は国民年金のみの場合より多くなります。給与から引かれる額が大きく感じられますが、老後の年金に直結する積み立てとして理解しておきましょう。

雇用保険料

雇用保険料は、失業した際の給付(いわゆる失業手当)や育児休業給付などの原資となる保険料です。健康保険や厚生年金と異なり、労使の負担割合は折半ではなく会社の方が多く負担します。従業員の負担分は給与に対して数%程度と比較的少額ですが、在職中から毎月支払っているという実感を持っておくことが大切です。

所得税

所得税は国に納める税金で、所得が高くなるほど税率が上がる「累進課税」の仕組みをとっています。毎月の給与から概算で差し引かれていますが、1年間の正確な所得が確定する12月に年末調整が行われ、払いすぎた分は還付、不足分は追加徴収で精算されます。

年末調整で生命保険料控除や住宅ローン控除(2年目以降)などを申請することで、所得税が減額される可能性があります。控除の申請漏れは実質的に損になるため、毎年の年末調整の書類は丁寧に確認しましょう。

住民税

住民税は、住んでいる都道府県と市区町村に納める税金で、前年の所得に対して約10%が課税されます。前年の所得をもとに計算するため、新入社員の初年度は前年の所得がなく住民税の控除はありません。住民税の控除は入社2年目の6月から始まります。

2年目の6月以降、急に手取りが減ったと感じる人は多くいます。これは住民税の天引きが始まったためで、制度上の仕組みです。事前に知っておけば慌てずに済みます。

給与明細の支給額欄に書かれている項目

支給欄には、基本給と各種手当の内訳が記載されています。手当の種類や金額は会社によって大きく異なりますが、主な項目の意味を理解しておきましょう。

基本給

基本給は、各種手当やインセンティブを除いた、給与のベースとなる固定金額です。毎月必ず支払われるもので、変動はありません。

基本給が重要な理由は、残業代・休日出勤手当・深夜手当といった割増賃金の計算基準になるからです。また、ボーナスが「基本給の○ヶ月分」と規定されている会社では、基本給が年収全体を左右します。求人票の「月収」が手当込みの場合でも、実際の基本給がいくらかを雇用契約書で確認することが重要です。

固定残業代(みなし残業代)が基本給に含まれている場合は要注意です。「基本給25万円(固定残業代○時間分含む)」のように記載されていることがあり、この場合は実質的な基本給が低くなります。固定残業時間を超えた分の残業代は別途支払われるべきであり、超過分が支払われていない場合は未払い賃金となります。

残業手当(時間外手当)

残業手当は、所定労働時間または法定労働時間(1日8時間・週40時間)を超えて働いた分に対して支払われる手当です。労働基準法に基づき、25%以上の割増率で計算されます。月に60時間を超える時間外労働には50%以上の割増率が適用されます(中小企業も2023年4月から適用)。

明細に記載されている残業手当の計算方法を確認するには、残業時間数×(基本給を基準に計算した1時間あたりの賃金×割増率)が正しいかを自分でチェックすることが大切です。残業時間の記録を手元に残しておくと、計算が合わない際にすぐ確認できます。

休日手当・深夜手当

休日手当は、法定休日(毎週少なくとも1日の休日)に勤務した場合に支払われる手当で、35%以上の割増率が適用されます。深夜手当は、午後10時から翌午前5時の間に働いた時間に対して25%以上の割増率が加算されます。

深夜に残業した場合は時間外割増(25%)と深夜割増(25%)が重複して加算されるため、合計50%の割増率になります。こうした手当が正しく計算・支払われているかどうかも、給与明細で確認できます。

通勤手当

通勤手当は法律上の支給義務はなく、支給するかどうか・いくら支給するかは各社の就業規則によって決まります。税制上、交通費の非課税限度額は月額15万円です(2024年現在)。この金額を超える通勤手当は課税対象となります。

役職手当

役職手当は、主任・係長・課長・部長などの役職に就いた際に支給される手当です。役職が上がるほど手当の金額は大きくなりますが、管理職(管理監督者)に該当すると残業代が支払われない代わりに役職手当で対応するケースがあります。「管理職だから残業代は出ない」と一方的に言われた場合でも、実際に管理監督者に該当するかどうかは法律上の要件があるため確認が必要です。

扶養手当(家族手当)

扶養手当は、配偶者や子どもなど扶養家族がいる場合に支給される手当です。支給の有無・金額・対象となる家族の範囲はすべて会社の就業規則によって決まります。支給されている場合は、扶養状況に変化があった際(結婚・離婚・子の独立など)に届出が必要になります。

住居手当(住宅手当)

住居手当は、賃貸住宅に住む従業員の家賃負担を会社が一部補助する手当です。支給条件(賃貸のみ対象・持ち家は不可・家賃○万円以上など)は会社によって異なります。近年は条件の複雑さや支給対象の不公平感から廃止する企業も増えており、転職先を選ぶ際は制度の有無と内容を確認しておくと良いでしょう。

資格手当

資格手当は、会社が指定した資格を保有している場合に支給される手当です。ITエンジニア、建築士、看護師・介護福祉士などの専門職で多く見られます。資格更新が必要な場合は、失効すると手当が停止されることもあるため注意が必要です。

給与明細の勤怠欄に書かれている項目

勤怠欄には、給与計算の根拠となる勤務実績が記載されています。出勤日数・欠勤日数・残業時間・有給休暇の取得・残日数などが主な項目です。

勤怠欄の確認が重要な理由は、ここに誤りがあれば支給額・控除額にも連動してミスが起きるからです。特に確認したいのは次の点です。

- 出勤日数・残業時間が自分の記録と一致しているか:タイムカードや自分のメモと照合しましょう。

- 有給休暇を使った月は有給の反映があるか:有給休暇は給与が支払われる休暇です。欠勤として処理されていないか確認してください。

- 有給残日数が正しいか:年次有給休暇の付与日数と消化数をもとに、残日数が合っているか確認します。

残業時間の計算期間と給与の締め日が一致しているかも確認してください。たとえば「15日締め」の場合、前月16日から当月15日までの残業が当月の給与明細に反映されます。

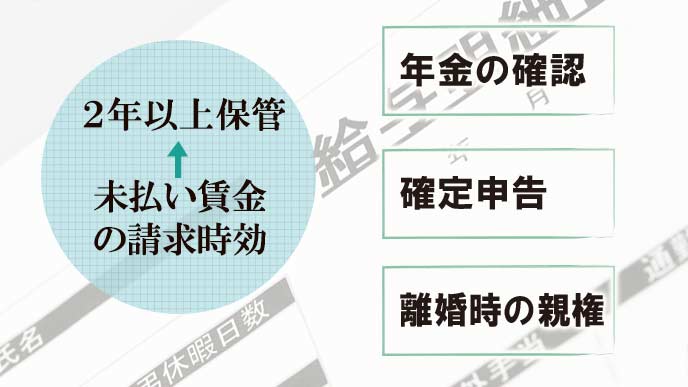

給与明細の保管はどのくらい必要か

給与明細は、受け取ったらすぐに捨てず、少なくとも3年分は保管しておくことをおすすめします。

2020年4月の労働基準法改正により、賃金請求権の消滅時効は従来の2年から原則5年(当面の間は3年)に延長されました。これにより、未払い賃金や残業代の不払いが発覚した場合、最大3年分を遡って請求できます。給与明細がなければ計算の根拠がなくなるため、記録として保管しておく価値があります。

紙の明細は紛失リスクがあるため、スキャンや写真でデジタルデータとして保存しておくと安心です。電子給与明細サービスを利用している場合は、PDF等でダウンロードして手元にバックアップを保存しておくことをおすすめします。

給与明細は次のような場面でも必要になることがあります。

- 賃貸契約・住宅ローン申請時の収入証明

- 転職活動での年収・給与水準の確認

- 確定申告・副業所得の申告

- 年金・社会保険の照合(特に転職や退職後)

- 未払い残業代・賃金の請求

給与明細でチェックすべき「おかしいサイン」

給与明細の項目を理解したら、次は「異常に気づく」ことが重要です。計算ミスや制度の誤適用は、自分で気づかなければ修正してもらえません。以下のようなサインがあれば、会社の担当者に確認してください。

残業しているのに残業代がゼロ

残業手当の欄が0円または無記載なのに、勤怠欄に残業時間が記録されている場合は要注意です。固定残業代に含まれていることもありますが、固定残業時間を超えた分は別途支払いが必要です。「残業代は払えない」という説明には労働基準法上の根拠が必要です。

入社2年目の6月以降、急に手取りが減った

これは住民税の天引き開始によるものです。制度上の変化ですが、何の説明もなく減った場合は給与明細で住民税の欄に新たな控除が加わっているかを確認してください。

39歳以下なのに介護保険料が引かれている

介護保険の第2号被保険者は40歳以上64歳以下です。年齢が合わないのに介護保険料が控除されている場合は、入力ミスの可能性があります。

有給を使ったのに欠勤控除されている

有給休暇は給与が減額されない休暇です。有給取得日が欠勤として処理されていると給与が不当に減額されているため、勤怠欄と支給欄を合わせて確認しましょう。

標準報酬月額が正しく反映されていない

4〜6月に残業が多い場合、標準報酬月額が上がり、その後の保険料が増えることがあります。逆に産休・育休等で収入が変動した後も保険料が以前のままになっているケースもあります。急に控除額が変わった月は理由を確認しましょう。

よくある質問(FAQ)

Q. 給与明細をもらっていない場合はどうすればいいですか?

所得税法第231条により、給与を支払う際に会社は明細書を交付する義務があります。もし給与明細を発行してもらえていない場合は、まず会社の担当者に発行を依頼してください。アルバイト・パートであっても同様です。発行を拒否された場合、労働基準監督署や労働局に相談することができます。

Q. 扶養内で働きたい場合、給与明細のどこを確認すればいいですか?

配偶者や親の扶養に入って働く場合、年間収入の合計額を把握することが重要です。毎月の給与明細に記載されている総支給額(通勤手当を含む場合と含まない場合がある)を月ごとに累計して、年収の見通しを立てましょう。扶養の範囲は「103万円の壁(所得税)」「106万円の壁(社会保険)」「130万円の壁(社会保険扶養)」など複数あり、どの基準が自分に適用されるかは勤務先の規模や働き方によって異なります。

Q. 給与明細が紙ではなくWEBになった場合、注意点はありますか?

電子給与明細への移行は、従業員の同意を得ることが条件です。同意なく紙からWEBに切り替えることはできません。WEB明細の場合、退職後にシステムにアクセスできなくなる可能性があるため、在職中にPDFでダウンロードして保管しておくことを強くおすすめします。

Q. 給与明細と実際の振込額が違う場合はどうすればいいですか?

差引支給額(手取り)と実際の振込金額が一致しないケースは、会社側の入力ミスまたは計算ミスの可能性があります。振込先口座の登録誤りという場合もあります。気づいた時点で速やかに経理担当者に確認してください。未払い分があれば、2020年4月以降の賃金については3年間(当面の間)遡って請求できます。

Q. 給与明細の控除が急に増えたのはなぜですか?

主に考えられる原因は、①標準報酬月額の改定(毎年9月〜10月に反映)、②住民税の通知反映(毎年6月〜)、③扶養家族の変動による控除変更、④介護保険の適用開始(40歳の誕生月)です。急増した月の前後で変更があった制度や手続きがないかを確認してみましょう。

給与明細の見方は必ず確認しておくべき

給与明細は自分の労働の対価を記録した書類であり、会社との信頼関係を確かめる手段でもあります。手取り額だけを確認する習慣から、控除の内訳・勤怠の一致・支給額の根拠まで目を向けるようにすると、給与の計算ミスや未払いにも早期に気づけるようになります。

特に社会人になりたての頃は、「なぜこんなに引かれるのか」と驚く人が多いですが、控除の内訳を一度理解してしまえば毎月のチェックに5分もかかりません。今月から受け取った給与明細を、この記事の項目と照らし合わせながら確認してみてください。