源泉徴収票とは・基本的な知識を身につけよう

社会人になると、会社から給料をもらうことになりますが、給与明細はしっかり目を通しているという人でも、年末にもらえる源泉徴収票についてはあまり気にしていない人が多いです。源泉徴収票とは基本的に給与など既にもらったお金の額のまとめですので、リアルタイム感が少ないためにあまり関心が無いのかもしれません。

源泉徴収票には自分の働き方や報酬、税金に関する情報がたくさん載っていますので、正しく理解することで自分の納税状況や収入について見直す機会になります。源泉徴収票に関する基礎知識を身につけて、源泉徴収票を自分でチェックしてみましょう。

源泉徴収票とはどんなもの?

そもそも源泉徴収票とは何かを知らないという人も多く、書類をもらってもそれほど興味を感じない、よくわからないから見ない人もいます。これは非常にもったいないことです。

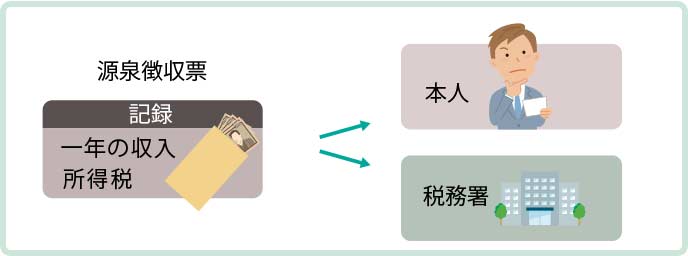

源泉徴収票とは、「源泉徴収を行った結果をまとめた書類」と言うことができます。源泉徴収は、会社が従業員の給与から、社会保険料や様々な控除などを行って、その結果計算される所得からいくら所得税を納めるべきかを計算して天引きし、会社が納税する制度のことです。

会社で雇われている人の多くは、いつ自分が所得税などを納めているかわからないという人もいると思いますが、所得税の場合、源泉徴収によって会社が計算し納めているのが普通です。そうでない場合は会社側からきちんと説明があるのが一般的です。つまり、源泉徴収票とは自分の一年の収入状況や、所得税に関する記録をまとめたものと考えていいでしょう。

また、源泉徴収票は基本的に二通作成され、一通は従業員の手元に渡され、もう一通は税務署に税務書類として送られることになります。この仕組みによって、従業員が税務署に税金を納付したということになるのです。

源泉徴収票はいつもらえる?

源泉徴収票は、いつもらえるのでしょうか。基本的に一年の収入を計算して作られますので、もらえる時期としてはその年の最後の給与所得が発生した後になります。そのため、基本的には12月の給与が支払われた後にもらえるケースがほとんどです。

年末を迎える前に退職してしまった場合などでも、源泉徴収票をもらうことができます。退職時には、退職後1ヶ月以内に会社側が源泉徴収票を発行して、退職者に渡さなければならないルールが法律で決まっています。もしも守られていない場合、直接会社に請求することによってもらうことができますし、請求に応じてくれない場合は税務署などに相談すると会社を指導してもらえます。

源泉徴収票の紛失時も、基本的には所属していた会社に依頼することによってもらうことが可能です。会社側では発行した源泉徴収票を保管しておく義務がありますので、さほど時間をかけることなく送ってもらうことができます。

源泉徴収票は色々なことに使える

源泉徴収票は何に使うことができるのかがわからないと、今ひとつ関心を持てなかったり、場合によっては必要ないだろうと判断して捨ててしまったりすることもあります。源泉徴収票の使い道を知ると、捨てるなんてとんでもないことだとわかってきます。

源泉徴収票の使い道1.収入の証明書として使える

ローンを組んだり、様々な金融資産を作ったりする場合などに、収入を証明するための書類が求められることがありますが、その代表的な書類こそが源泉徴収票です。源泉徴収票には収入額や控除の状況なども記載されているため、収入に関して正確かつ多くの情報が得られるのです。

源泉徴収票の使い道2.転職に際して使える

転職に際しても、源泉徴収票が必要になります。源泉徴収票とは、期間中の所得の状況を会社がまとめ、税金を計算して納付するために作られるものです。転職する場合、前の会社での同年度における所得情報を引き継いで源泉徴収票を作成していく必要があります。年末調整の時期に、転職後の新しい会社の経理へ源泉徴収票を提出しましょう。

源泉徴収票の使い道3.退職に際して使える

退職後、転職しない場合にも源泉徴収票は必要になることがあります。自分が退職後に確定申告をして納税額を確定させる必要がある場合や、配偶者や子供の扶養に入ることになった場合などに収入状況を確認するために使われます。

源泉徴収票の使い道4.確定申告の書類として使える

給与所得者が自分で確定申告を行う場合、源泉徴収票が必要となります。確定申告では、該当する年度における自身の収入や支出の状況から納税額を申告します。この時、一定の条件に基づいて多く納税しすぎた分について還付を受けられる場合がありますが、これは源泉徴収票における税率は、前年度の所得によって決まっているため、今年度の納税額で考えた場合には払いすぎとなってしまうこともあるからです。

なお、確定申告時、e-taxによる電子申告では源泉徴収票の添付を省略可能です。ただし、提出期限から5年間は税務署から源泉徴収票の提示または提出を求められる可能性がありますので、きちんと保管しておきましょう。

源泉徴収票に記載されている項目

源泉徴収票にはどのような項目が記載されているのでしょうか。給与・賞与の支払金額や給与所得控除後の金額など、源泉徴収票の記載項目を見てみましょう。

給与・賞与の支払金額

支払金額は、毎年1月1日から12月31日までに支払われた給与・賞与の額面です。支払金額の欄に内書きされている金額がある場合は、源泉徴収票作成時点で未払いになっているものです。

この支払金額においては、通勤手当などの税金がかからない収入については除外されています。そのため、実際に振込が行われた給与額とは違いがあることに注意してください。

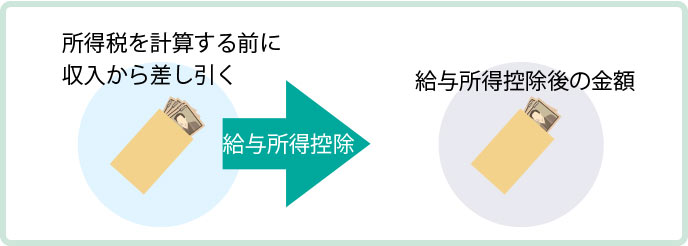

給与所得控除後の金額

源泉徴収票の支払金額の右隣には、給与所得控除後の金額が記載されています。「給与所得控除」とは、法で定められた金額のことで、控除される額は年収や働き方によって違い、所得税を計算する前に収入から差し引くことができるものです。給与所得控除の計算式は、次のようになります。

| 給与所得の源泉徴収票の支払金額 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40%(65万円に満たない場合には65万円) |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超 | 220万円(上限) |

所得控除額の合計額

所得控除額の合計額は、給与所得から引くことができる所得控除を合計したものです。所得税の計算では、給料から控除が可能な所得控除は「支出に関する所得控除」と「家族に関する所得控除」に大別されます。

支出に関する所得控除

「支出に関する控除」とは、社会保険料控除や生命保険料控除などに代表されるもので、支出を行った分の金額から一定の割合が税金計算のための所得から控除されます。控除される支出の種類によって、上限額や割合が決まっています。

家族に関する所得控除

「家族に関する控除」とは、配偶者控除や扶養控除などのことを言います。扶養対象者の人数や状況に応じて控除額が決まっています。また、「基礎控除」とされる38万円の所得控除はすべての人に適用されます。

源泉徴収税額

「源泉徴収税額」が、源泉徴収票で最も大事な記載項目と言えます。源泉徴収税額は、自分の納税額にあたります。源泉徴収税額は厳密には、「給与天引きされた所得税の合計」ではなく、「年末調整の精算後の所得税額」という言い方が正確です。毎月の給与から天引きされた所得税の金額は、あくまでその時点ごとに計算した仮の納税額であり、必要な情報をまとめた年末調整によって上下する場合があるからです。

控除対象配偶者の有無等

2018年分の源泉徴収票から、「配偶者控除及び配偶者特別控除」の大幅な見直しが行われており、それに伴って記載内容などに少し変化が出ています。配偶者に関し、いくら控除が発生しているかが明確になったと言えます。もしも扶養に入っている人に変化があった場合には、「控除対象配偶者の有無等」についての欄から確認することができると覚えておきましょう。

(源泉)控除対象配偶者の有無等

「控除対象配偶者の有無等」の欄が「(源泉)控除対象配偶者の有無等」に変更になりました。この欄では年末調整を行った場合には控除対象配偶者、年末調整を行っていない場合には源泉控除対象配偶者を有している場合に丸がついています。

配偶者(特別)控除の額

「配偶者特別控除の額」だった欄が「配偶者(特別)控除の額」に変更されています。配偶者控除の額、あるいは配偶者特別控除の額が記載されています。

(源泉・特別)控除対象配偶者

「控除対象配偶者」の欄が「(源泉・特別)控除対象配偶者」に変更になっています。2017年までは配偶者控除の対象となる配偶者の氏名等が記載されていましたが、2018年からは控除対象配偶者、配偶者特別控除の対象となる配偶者、源泉控除対象配偶者のいずれかの対象となる配偶者の氏名等が記載されることになりました。

源泉徴収票を見る時に知っておくべき所得税計算の基本

源泉徴収票に記載されている所得税額が間違っていることはまず考えられませんが、所得税の計算方法も知っておくと、源泉徴収票を見た時に今後の所得税額についても考えることができます。日本で行われている所得税計算の基本を紹介します。

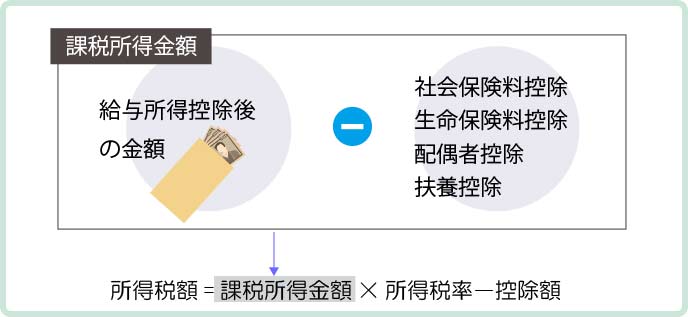

所得税額=課税所得金額×所得税率-控除額

課税所得金額=「給与所得控除後の金額」-「所得控除の額の合計額」

「」で囲まれているものは、源泉徴収票に記載がある内容です。所得税率や控除額は法律で決定されているものですので、源泉徴収票があれば所得税の計算は誰でも可能です。計算された金額に対し、以下の税率と控除額を適用して計算します。また、2037年までは基準の所得税額に復興所得税率2.1%が加算されていいます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

195万円以下 |

5% |

0円 |

195万円超~330万円以下 |

10% |

9万7,500円 |

330万円超~695万円以下 |

20% |

42万7,500円 |

695万円超~900万円以下 |

23% |

63万6,000円 |

900万円超~1800万円以下 |

33% |

153万6,000円 |

1800万円超~4000万円以下 |

40% |

279万6,000円 |

4000万円超 |

45% |

479万6,000円 |

所得税の計算例

ここで例を見ながら、所得税の正しい計算方法を確認していきましょう。自分で所得税の計算をする際の参考にしてください。

- 給与所得控除後の金額が300万円、所得控除の額の合計額が103万円の場合

課税所得金額=3,000,000円-1,030,000円=1,970,000円

所得税額=1,970.000円×(0.10+0.021)-97,500円=140,870円

となります。もしも計算上、上記よりも多い金額が納税されている場合、確定申告を行うことで還付される可能性があります。また、どのくらいの所得になると税率が上がったり下がったりするのかという目安になるでしょう。

源泉徴収票は年末調整と確定申告に大きく関係する

源泉徴収票の話になると、年末調整と確定申告について考えないわけにはいきません。これらには深い関わりがあるからです。源泉徴収票と年末調整、確定申告はどのように関係しているのでしょうか。

基本的に年末調整の作業を経なければ源泉徴収票は正しく作ることができません。そのため、源泉徴収票は年末調整の結果物とも言え、ここまでは企業が担当します。その後、個人で必要に応じて確定申告をするために源泉徴収票が使うと考えると良いでしょう。ここで、年末調整と確定申告はそれぞれどんなことを行うのか軽く触れておきます。

年末調整は会社が従業員の納付税額を確定させるために行う

「年末調整」とは、その名の通り年末に行われ、会社が従業員の納付税額を確定させるために行うものです。会社は従業員の給与に関する状況は把握していますが、扶養の状態や保険への加入状態など税計算に必要な情報でも普段知りえないこともありますので、それらの情報を必要書類と共に集めて税計算を行います。

確定申告は年間所得額から納付すべき税金額を自己申告するために行う

「確定申告」とは、年間の所得額から納付するべき税金額を自分で申告するもので、様々な書類が揃った2月中旬から3月中旬にかけて行われます。複数の勤務先で働いていて給与所得が発生している場合、投資や不動産などによる大きな収入がある人など、ひとつの会社で税に関する情報を整理するのが難しい場合や、会社に務めていない個人(個人事業主や年金生活者など)が行うものです。

源泉徴収票とは収入額や納税額などがわかるもの

源泉徴収票とは収入額だけでなく、税金や様々な控除についての金額などもわかるものです。源泉徴収票を正しく読み解くことができれば、様々な控除で税負担が減っていたり、で社会保険料を思いのほか多く納めていたりすることがわかり、社会とのつながりを感じられることもあるでしょう。

また、源泉徴収票には個人情報が記載されているため、ぞんざいな扱いをしないように注意してください。大事な書類である源泉徴収票は様々な用途で用いることになりますので、もらったら大事に保管するようにしましょう。