欠勤時の控除を正しく計算しよう

最近は様々な統計の不正が問題にあがっていますが、身近な私たちの給与明細もきちんと確認してみないと思わぬ不正があっても気づかないことになりかねません。

たとえば、企業の会計でも意外と計算の間違いがあるのが欠勤控除です。欠勤の控除の計算は企業によって定められている就業規則によって決まり、法律で決まっているものではないために思ったような金額になっていなないなど、労使間のトラブルの原因になることがあります。そのようなトラブル防止のためにも、欠勤控除の正しい計算について一度確認し、自分の給与明細もチェックしてみましょう。

欠勤の控除ってそもそも何?

「欠勤控除」とは労働者が欠勤した場合に、給与の中から欠勤した日数に応じて支給額を控除する仕組みのことを言います。「欠勤控除手当」と呼ばれることもありますが、一般的な手当と違い、金額分が支給される給与から差し引かれるので注意しましょう。

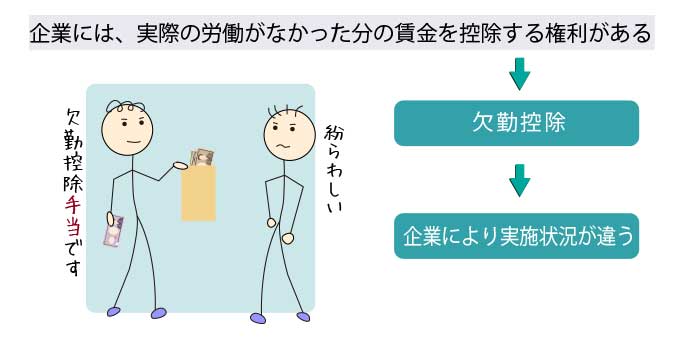

基本的に賃金の計算では「ノーワーク・ノーペイ」という原則があり、「労働の対価である賃金は、労働がない場合には支給されない」という考えがあります。そのため、企業には「欠勤控除」という「実際の労働がなかった分の賃金を控除する権利」が認められているのです。

しかし、あくまで欠勤控除は企業の権利であり義務ではありません。そのため、欠勤控除については法的な定めがなく、企業によって計算方法や考え方に様々な差異が存在しています。中には、欠勤控除を定めていない企業もあります。

また、欠勤控除は欠勤した際に給与額から一定額を控除する形で運用されますが、欠勤控除の計算方法によって使用者に有利になることもあれば、従業員に有利になる場合もあります。働いた分だけ給与が発生する、時間単位や日単位の賃金計算とは違った結果になることも少なくありません。

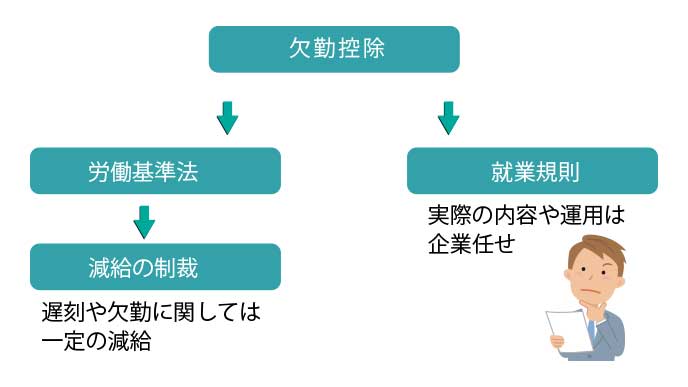

欠勤の控除は労働基準法には存在しない

労働者の権利や労働環境、給与について規定している法律といえば労働基準法ですが、労働基準法には実は欠勤控除についての規定はありません。そのため、控除してもしなくても良いという解釈でも問題はなく、実際の内容や運用は企業に委ねられています。

ただし、労働基準法には「減給の制裁」という規定があります。これは文字通り、何か会社の規定に違反した場合に減給を課すもので、「1回の減給額が一日分の賃金を超えない」「減給の総額が賃金の10分の1を超えてはならない」という基準の中で減給ができることになっているので、あえて欠勤控除という仕組みを使わず、遅刻や欠勤に関しては一定の減給というペナルティで済ませている企業もあります。

今のところ、給与計算において欠勤控除が適用される場合は、就業規則にその内容が書かれているのが一般的です。しかし、その控除の度合いが「減給の制裁」に引っかかるような内容だと、労働基準法上の問題が生じる可能性もあります。もしも労働基準法にひっかかるような内容で欠勤控除が運用されている場合には、労基署や弁護士に相談してみましょう。

欠勤に関する控除の一般的な計算方法

欠勤の控除が行われている企業では、一般的に4パターンのいずれかを使って欠勤控除額を計算しています。例を見ながら、計算方法を確認していきましょう。

年平均の所定労働日数から日給を計算して欠勤控除する場合

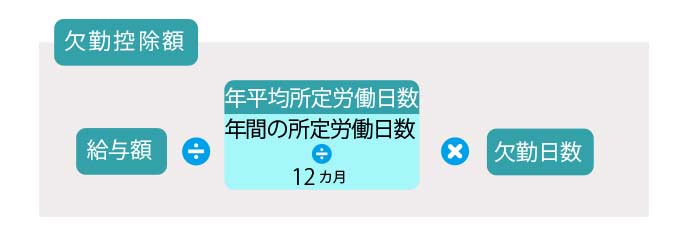

基本的に給与は月ごとに支給されていると思いますが、その場合、年平均の所定労働日数から日給を計算して欠勤控除するパターンが多いです。

- 欠勤控除額=給与額÷年平均所定労働日数×欠勤日数

このような計算式によって、欠勤控除額が分かります。年平均所定労働日数は、年間の所定労働日数を12ヶ月で割った数字が用いられます。この方法は欠勤控除額が明確に定まるのが特徴です。

ただし、この場合、所定労働日数が21日の月に20日欠勤すると、

- 欠勤控除額=給与額÷20×21=給与額×1.05

となってしまいますので、1日は勤務しているのに給与額を超える額の控除が発生することになってしまい、給与がゼロとなってしまいます。しかし、年間を通じて考えると過不足がないことになるため違法にはなりません。実際の運用上は、こうした事態になることを避けるために日割り計算による給与計算などを組み合わせるケースが多くなっています。

月平均の所定労働日数から日給を計算して欠勤控除する場合

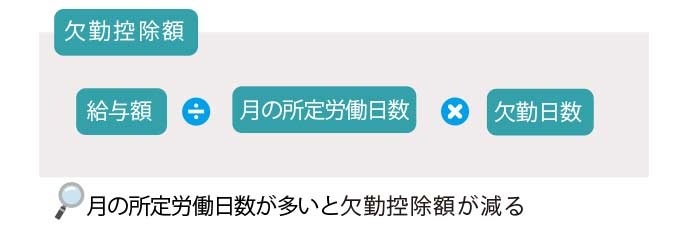

該当する期間を1ヶ月として、その期間の所定労働日数から日給を計算し、控除するパターンも多く使われています。計算式は年平均を取る場合とほぼ同じです。

- 欠勤控除額=給与額÷月平均所定労働日数×欠勤日数

月平均の所定労働日数は、月ごとに明確に定まるため分かりやすいですが、月によって欠勤時の控除額に違いが出ることに注意が必要です。所定労働日数が多い月ほど欠勤による控除額も少なくなりますので、特定の月に欠勤者が増える可能性があります。

年の暦日数から日給を計算して欠勤控除する場合

1年は365日ないし366日になりますが、祝日や休日を考えず、暦の日数から日給を計算するパターンもあります。この場合、年間の給与を暦の日数で割って計算します。計算の根拠がわかりやすいのが特徴です。

欠勤控除額=年間給与額÷年間の暦日数×欠勤日数

この場合、分母が大きくなりますので、欠勤による欠勤者の負担は小さいものの、暦の日数よりも所定労働日数は少なくなり、全て欠勤したとしても給与が発生してしまいます。運用上はこうした事態を避けるため、何らかの工夫が必要です。

月の暦日数から日給を計算して欠勤控除する場合

毎月の暦日数から日給を計算するパターンもあります。この場合の歴日数は28日、29日、30日、31日のいずれかになります。

欠勤控除額=月給与額÷月間の暦日数×欠勤日数

分母が最大の欠勤日数より大きくなりますので、全て欠勤しても給与が発生する他、毎月の欠勤控除額に違いが出るため処理が煩雑になります。やはり運用上は、他の計算方法と組み合わせて給与の支給額を決定するなどの工夫が必要です。

欠勤の控除の計算例

欠勤控除の計算式が分かったところで、様々なシチュエーション別に欠勤の控除の計算例を見てみましょう。ここでは、4つの計算例を紹介します。

欠勤控除の計算例1

月給が300,000円で、月の平均所定労働日が22日、欠勤が4日である場合の欠勤控除の計算例は、次の通りになります。

- 欠勤控除額=300,000(円)÷22(日)×4(日)

=54,545(円)

- 給与支給額=300,000(円)-54,545(円)

=245,455(円)

欠勤控除の計算例2

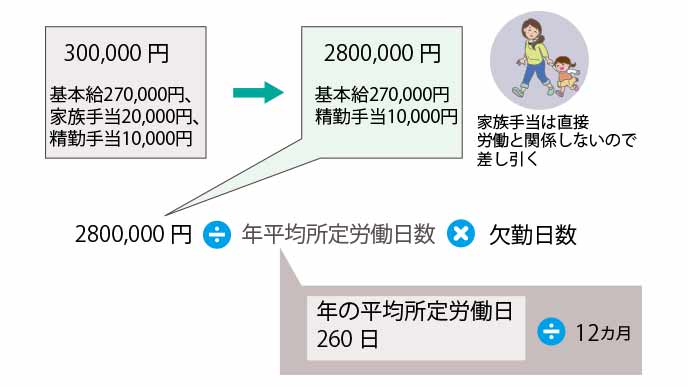

月給が300,000円(基本給270,000円、家族手当20,000円、精勤手当10,000円)、年の平均所定労働日が260日、今月の所定労働日数が22日、欠勤日数が3日、年平均の所定労働日数から欠勤控除を計算している場合の計算例は次の通りになります。

- 欠勤控除額={300,000-20,000}(円)÷{260÷12}(日)×3(日)

=38,769(円)

- 給与支給額=300,000(円)-38,769(円)

=261,231(円)

この場合、家族手当については労働と関係なく支給されている手当であるため控除の対象にはしていません。精勤手当については、労働に付随するものとして控除計算のもとになる給与に含んでいます。

欠勤控除額の計算にあたっては、年平均の所定労働日数から欠勤控除を計算しているため、月の所定労働日数は関係ありません。そのため、毎月の1日あたりの欠勤控除額は給与に変動がなければ一定となります。

欠勤控除の計算例3

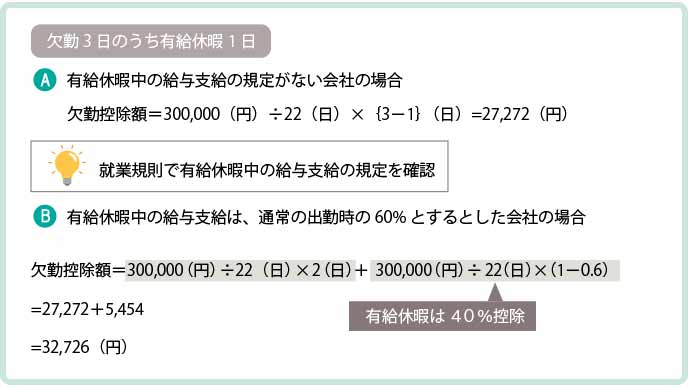

月給が300,000円、年の平均所定労働日が260日で、今月の所定労働日数が22日、欠勤日数が3日でうち1日は有給休暇、月の所定労働日数から欠勤控除を計算している場合の計算例は次の通りになります。

- 欠勤控除額=300,000(円)÷22(日)×{3-1}(日)

=27,272(円)

- 給与支給額=300,000(円)-27,272(円)

=272,728(円)

この場合、有給休暇の扱いをどのように就業規則で定めているかにより違いが生じます。有給休暇を完全にみなし労働としている場合は、欠勤として数えることはありません。もし「有給休暇中の給与支給は、通常の出勤時の60%とする」という内容が就業規則にある場合には以下のように計算します。

- 欠勤控除額=300,000(円)÷22(日)×2(日)+300,000(円)÷22(日)×(1-0.6)

=27,272+5,454

=32,726(円)

- 給与支給額=300,000(円)-32,726(円)

=267,274(円)

有給休暇時の給与の計算方法にはいくつかの方法があり、会社の規定に従う必要があります。また、従業員側は有給休暇を申請していても、会社側で受理されておらず、有給扱いになっていない場合もあるので気になる場合は必ず確認してください。

欠勤控除の計算例4

月給が300,000円(基本給255,000円、住宅手当25,000円、通勤手当20,000円)、月の所定労働日数が21日、3月は欠勤日数が14日、月の暦日数から欠勤控除を計算している場合の計算例は次の通りになります。

- 欠勤控除額={300,000-25,000}(円)÷31(日)×14(日)

=126,451(円)

- 給与支給額=300,000(円)-126,451(円)

=173,549(円)

月給に含まれている通勤手当20,000円は、控除の対象となる手当と考えられ、住宅手当25,000円については控除の対象外と考えられます。そのため25,000円は控除の計算では除外します。ここでは、3月の歴日数31日から1日あたりの欠勤控除額を算出します。

同じ条件で2月だった場合には、以下のように欠勤控除の額が大きくなります。

- 欠勤控除額={300,000-25,000}(円)÷28(日)×14(日)

=137,500(円)

- 給与支給額=300,000(円)-137,500(円)

=162,500(円)

同じ条件で2月は全ての日(21日間)を欠勤した場合は以下のようになり、1日も出勤していないにも関わらずある程度の給与が発生しています。

- 欠勤控除額={300,000-25,000}(円)÷28(日)×21(日)

=206,250(円)

- 給与支給額=300,000(円)-206,250(円)

=93,750(円)

こうした事態を防ぐために、実務上はある程度の日数までは欠勤控除として対応し、一定数の欠勤日数を超えた場合には日割り計算した給与を支給するという処理をすることが多いです。日割り計算では、働いた日数分だけ給与が発生しますので、1日も出勤していなければ給与は自動的に0円になります(住宅手当支給の有無は、企業によって対応が異なります)。

欠勤の控除計算には欠勤時間も含まれる

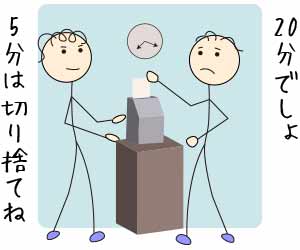

タイムカードを切っていても、時給などの計算をする際に「うちは15分単位で計算しているから」とか「1分でも遅れたら30分引くから」などと人事・総務部から言われた経験がある人もいるのではないでしょうか。

欠勤控除は通常は日数に基づき計算しますが、欠勤時間による欠勤控除も行われていて、この欠勤控除において使用されるのは欠勤時間そのものです。そもそも給与計算においては、分単位で賃金は計算されることになっており、自社で単位を定めて賃金カットするのは監査が入った場合にアウトとなる可能性が高いです。

欠勤の控除計算をする際に「~分切り捨て」「~分切り上げ」は行わない

賃金の計算上は、秒単位の労働が発生した場合は切り上げて1分として計算することになっています。ですから、欠勤控除の計算において「~分切り捨て」「~分切り上げ」といったものは本来間違った運用であり、実際の欠勤時間に見合わない控除は不適当です。

ただし、就業規則によってこれらの内容が明記されている場合にはこの限りではありません。また、「連絡なく遅刻があった場合は、30分の欠勤とみなし給与から控除する」などの内容があれば、これは欠勤控除というよりは「減給の制裁」に該当すると考えられます。

欠勤控除の場合の手当については就業規則に従って扱われる

給与は基礎賃金によって支給される分に加えて、様々な手当を合計したものと考えます。欠勤した場合には、この手当についての控除はどう考えるべきなのでしょうか。

労働基準法では、欠勤控除における手当の扱いについても記載がありません。そのため、基本的には就業規則で定めている内容に従うことになります。

通勤手当や営業手当など労働に付随するものは控除されるのが妥当

基本的に手当には「労働に付随して支給される手当」と、「労働に付随しない手当」に分けることができます。このうち「労働に付随して支給される手当」については、欠勤に際して控除されると考えられます。しかし、あくまで就業規則に従いますので、実際の運用は各社に委ねられます。

「労働に付随して支給される手当」では、通勤手当や営業手当、資格手当などが該当します。これらは労働に際して必要な手当が月ごとに支給されますが、実際に業務を行う際に発生しているものと考えることができ、欠勤控除の計算時には控除対象になるのが妥当と考えられます。

一方、「労働に付随しない手当」は家族手当や住居手当などで、従業員の労働とは直接関係なく支給されている手当です。そのため、これらの手当が欠勤に際して控除されるのは不適当だと考えることができます。

欠勤控除が正しく行われているかを知るために計算方法を知ろう

欠勤控除は「ノーワーク・ノーペイ」の原則に基づいて企業側に認められている権利です。そのため、実際の運用も企業に委ねられていますが、就業規則に十分な記載がない場合や、正しく運用されていない例も見受けられます。

欠勤控除が正しく行われているかは、どのような計算に基づいているのかを就業規則と給与明細から確認することが必要となります。欠勤の控除の計算方法を知り、妥当と思われる計算から万が一大きく外れている場合は、一度労基署や弁護士などに相談してみると良いでしょう。