失業保険と扶養の関係は複雑

失業保険と扶養には複雑な関係があり、何となくわかっているだけでは理解できないことをお役所から平然と言われてしまうことがあります。多くの方が失業保険を受け取る際に頭によぎることは家族の扶養に入れるか否かということです。

役所に行き失業保険の申請をすると「扶養から外れます」と言われる方がほとんどでしょう。しかし、そこには複雑な事情とお役所のいう言葉とわたしたちが思っている言葉に齟齬があるため理解できていない箇所があります。今回はその箇所をメインにまとめてみました。失業保険と扶養の関係について疑問がある方は是非ご参考になさってください。

失業保険が受け取れるかどうかは「二つの扶養」で考える

そもそも扶養とは収入が一定額以下の方を養う人に対して税金の一部を差し引いたり、健康保険などの社会保険料を免除する制度のことを指します。つまり、金銭的な余裕のない方から無理に徴収しない措置をとる制度です。例えば、健康保険や年金の支払い免除がこれに当たります。

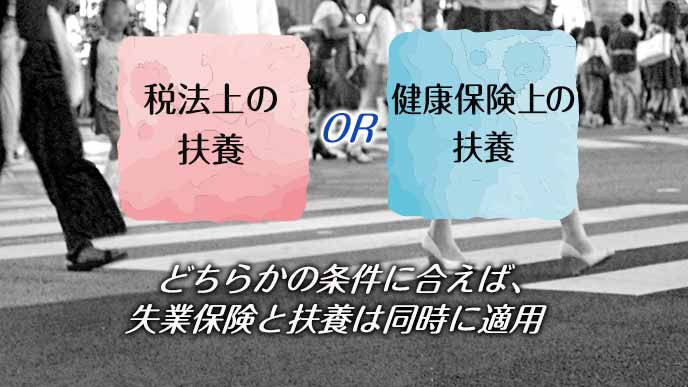

扶養という言葉には「税法上の扶養」と「健康保険上の扶養」の2つの意味があります。そのため一概に「扶養と失業保険は一緒に受給できない」とはいえません。この2つの内どちらについて考えているのかを整理してから話を進めていきましょう。

税法上の扶養の場合

まずは税法上の扶養についてですが、生計を共にする方の収入を合算してみて、一定額以下の場合は税徴収を軽減するということになります。ただし収入が一定額以下でないと有効ではありません。具体的には扶養される者のその年(1月1日~12月31日)の見込み年収が103万円以下(平均月額85,833円以下)の場合です。この際に失業保険の給付額も合算して満たなければ、失業保険と扶養は同時に適用されます。

健康保険上の扶養の場合

健康保険上の扶養では、年間収入が130万円未満であることが条件とされます。失業保険はあくまでも「退職してから再就職するまで生活するための収入」なので、短期的であり年間収入にすると130万円に届かないケースもあります。その場合であれば失業保険と扶養の同時受給が可能となります。健康保険上の扶養申請に関しては、退職後の年間収入の見込み額によって判断されます。

扶養に入っているのかどうかはちゃんと申告しよう

多くの場合では「失業保険受給中です」と広める方は少ないでしょうし、扶養に入っているかどうかも中々話さないものです。専業主婦の方などその職業から扶養に入る資格があるかは分かりますが、実際に入っているかは本人に確かめなくては分かりません。

ただし、失業保険の受給中のアルバイトに関しては気をつけなくてはなりません。失業保険は次の仕事に引き継ぐための必要経費として与えられますが、そこにはいくつかの制約があります。保険とはいえ公金扱いとなっており、いわば特別な公務員扱いをされるわけです。

失業保険受給中にアルバイトをする時は注意が必要

失業保険受給中のアルバイトは以下の2つのことを守らねばなりません。

注意事項

- 週20時間未満

- 1日4時間未満

上記に反すると不正受給に当たり3倍返しのペナルティを受けることになります。くれぐれも気をつけてください。詐欺罪として立件されることもあります。

失業保険受給中にアルバイトをすると不正受給になる場合もある

不正受給が発覚する経路は大きく分けて3つあると考えられます。どの理由にしろ、いづれは発覚することですので失業保険受給中のアルバイトはやるとしても、ペナルティを受けない程度のものを探しましょう。

経路1 知人による情報漏えい

このケースは少ないですが、事情を知る知人が役所に通報するケースがあります。人の口に戸は立てられぬといいますので、事実を知る知人がいる場合は発覚まで時間の問題でしょう。

経路2 雇用保険加入による発覚

雇用保険は週20時間未満の就労に対しては申請しなくてよいことになっています。つまり、失業保険を適正に受給している方の雇用保険は申請されないはずとなります。しかし、多くの方が受給中のことを雇用主に伝えないため、そのことを知らない雇用主が手続きを済ませ発覚するというケースがかなり多いです。

経路3 ハローワーク等での自己申告

実のところ、この3のケースが一番多いと言われています。ハローワークで就職や失業保険についての相談をしている間に、何かの拍子にばれることがあります。ハローワークで働いている方もプロですから、簡単な事実確認をするだけで不正受給の証拠を掴んでしまうでしょう。

失業手当をもらうのと扶養に入るのではどっちがお得?

ここまで失業保険と扶養について説明してきましたが、素朴な疑問がわいた人もいたでしょう。「失業手当をもらうのと扶養に入るのとでは、どちらの方が得になるのか」ということです。当然のことながら失業手当であれば公給、いわば収入です。対して、扶養は控除による負担軽減が見込まれます。両方とも取れればそれに越したことはありませんが、それだけ制限が出来てしまうのであまりお勧めはできません。それでは、実際に計算してみましょう。

失業手当の計算方法

賃金日額 = (被保険者期間の最後の6ヶ月間の賃金) ÷ 180

半年前までの実際給与(所得ではありません)によってその手当は変わってきます。ここから算出された額をもとに最大80%の支給が行われます。例えば、最後の6か月間の給与が平均月額15万円であったとすると15万円×6÷180=5000円となり、最大日額4000円が支給されることになります。失業手当は90日から330日の間受け取ることができます。ただし、この期間は年齢と雇用保険加入期間によって変動します。多くは90日間の支給ですので36万円の支給がされると考えてよいでしょう。

年金は退職後の翌日より厚生年金は解除されてしまい、国民年金(第1号被保険者)への加入が必要になります。その際に世帯の合計収入を考えた際一定の金額内であれば社会保険料は控除されることになります。

つまり失業手当の金額と配偶者控除(平成29年4月より150万円未満に改正)などを鑑みたときに、扶養扱いされた方が費用が抑えられてお得ということにもなります。ただし、すぐに働く予定がある場合は扶養から外されることが多いため失業保険の申請をしておく方がお得とも言えます。

2018年から配偶者控除制度が改定された

税制改革により平成29年4月からの配偶者控除について見直しがなされました。この適用は平成30年度からですがもう直近の話ですのでまとめておきます。

現行の税法では納税者の配偶者の収入が103万円未満であれば配偶者控除として38万円を納税者の所得から控除してまいりました。しかし、平成30年度からは配偶者の収入上限額が150万円となります。ここから納税者の給与が1120万円以下であれば38万円の控除が受けられます。

この控除は扶養に入ることで行われる措置であり、納税者は会社から配布される扶養控除申告書」と「保険料控除申告書 兼 配偶者特別控除申告書」を記入したうえで年末調整を行わなければなりません。この手続きをしない場合、役所は控除手続きは不要と判断されてしまい無駄な出費を支払うことになります。

失業保険は誰でももらえるわけではない

失業保険とはだれでも受給できるわけではありません。失業手当(正式には基本手当)とは失業者本人が就職に対して積極的かつ能力があるにもかかわらず失業の状態にあるときに受給できます。しかし、ここで多くの方が「雇用保険に入ってさえいればいい」という勘違いがあります。

失業手当を受給するためには原則として12か月以上の雇用保険加入期間と離職日以前2年以内の加入であることが求められます。つまり2年前までに1年以上雇用保険に加入していることが前提として必要になります。

この雇用保険加入期間を「被保険者期間」と呼ばれる1か月があり、ルールがあります。それは賃金支払いの基礎となる日数が11日以上ある月のみを1か月と換算するということ。

「被保険者期間」とは雇用保険の被保険者であった期間のうち、離職日から1カ月ごとに区切った期間に、賃金支払いの基礎となった日数が「11日以上」ある月を1カ月とカウントします。つまり11日以上の出勤をしなければ、その月は働いたと認めてもらえないのです。

しかし、11日以上出勤していなくても失業手当が支給されることがあり、それには「特定理由離職者」に該当する必要があります。「特定理由離職者」にはいろいろな定義がありますが、最も多い自己都合についてまとめておきます。

正当な理由があれば3ヶ月の給付制限が免除される特定理由離職者として認められる

心身の障害による退職や妊娠・出産・育児等で仕事を辞めて基本手当の受給期間延長措置を受けた場合、結婚に伴う住所変更で通勤が不可能になった場合、介護等で通勤が不可能になった場合などの正当な理由がある場合においてのみ「特定理由離職者」として認められます。

自己都合退職の場合とは異なり、「特定理由離職者」は離職日以前1年以内に半年以上の被保険者期間が必要というルールもありますが、前述した内容に該当する方は相当数いるでしょう。

失業保険を受け取るか扶養に入るかは現状を考えて決める

仕事を辞めた時の備えは始める前、少なくとも勤めている間にするものです。保険というのは法律用語が多く用いられ分かりにくく書かれています。そのため知ることを放棄してしまう方が多いのも事実です。しかし、もしもの時に保険の知識というモノは役立ちますのでこれを機に保険に興味を持っていただければ幸いです。