退職後は扶養に入るべきか悩むもの

養っている家族がいない人や、結婚していても夫婦共働きで、どちらも正社員でがっちり働いている人たちは、扶養のことをあまり意識しないかもしれません。でも、どちらかが会社を退職して専業主婦・主夫になったり、パート勤務になって勤務時間を抑えたり、といったことになると途端に扶養のことを考えざるを得なくなります。

配偶者が会社を辞めた時、扶養に入れた方がいいのか、正しい判断をするために、退職後の扶養の手続きについて知っておくことが大切です。

退職後に被扶養者になるなら2つの手続きが必要になる

年金や保険制度の話をする時には、養われている人のことを被扶養者(扶養家族)と言います。例えば子どもが生まれた時や、結婚して配偶者が主婦または主夫になる時などに、その人を「扶養に入れる」と言うのです。

今回のテーマである退職した時の扶養については、退職により自分が配偶者や家族の扶養に入るというケースに当てはまります。退職後に被扶養者になるには、税制上の扶養である配偶者控除と配偶者特別控除、社会保険上の扶養である健康保険、2つの手続きが必要となります。

1.退職後に必要な扶養手続き:配偶者控除と配偶者特別控除

配偶者がいる人は、退職後に配偶者の扶養に入ることが一般的です。退職後に必要な扶養の手続きの一つ、配偶者控除と配偶者特別控除について説明します。

配偶者控除とは

税制上の扶養である配偶者控除とは、所得のないまたは所得が少ない配偶者がいる場合に、一定の条件のもと、所得税が安くなる制度です。2018年に大きな制度の改正があり、平成30年分以降の所得税に適用されることになりました。配偶者控除を受けるための条件は下記の通りで、これを満たせば38万円の所得税が控除されます。

- 民法上の配偶者である(内縁関係は含まない)

- 生計がひとつである

- その年の12月31日の時点で夫婦である

- 配偶者の給与収入の年収が103万円以下

配偶者控除の制度改正で103万円の壁がなくなった

給与をもらっている配偶者の年収が103万円以上になると、扶養をしている配偶者の所得税が38万円から段階的に少なくなっていくことから、103万円を超えない範囲で収入を制限する「103万円の壁」を意識した働き方をしている人が多くいました。

しかし、2018年の配偶者控除の制度改定により、配偶者控除の対象となる所得の少ない配偶者の年収の上限が103万円から150万円に引き上げられたため、年収が103万円を超えても38万円の所得控除が受けられるようになり、事実上「103万円の壁」はなくなりました。

配偶者特別控除の制度改正で新たに201万円の壁ができた

配偶者特別控除とは、年収が150万円を超え配偶者控除が適用されない場合でも、一定の条件を満たせば所得が少ない配偶者の所得金額に応じて控除を受けられる制度です。配偶者特別控除制度においても配偶者控除と同じく2018年に制度の改正が行われました。

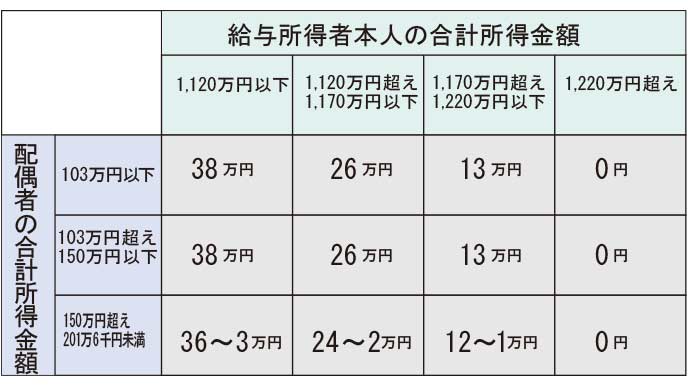

配偶者特別控除制度の改定ポイントは、もう一人の配偶者の収入額の影響を強く受けることにあります。正社員で勤めた会社を退職し、パート勤めを始める妻が、サラリーマンの夫の扶養に入る事を例にとり考えてみましょう。

妻の収入が150万円以下の場合、夫の収入が1,120万円以下であれば38万円の所得税控除が受けられますが、夫の収入が1,120万円を超え1,170万円以下であれば、所得控除額は26万円に減額されます。また、夫の収入が1,120万円以下であっても妻の収入が150万円を超え201万6千円未満なら、所得税控除額が36万円から3万円の間に下がります。

夫の収入の関与はありますが、妻の収入が150万円を超えるかどうか、201万円を超えるかどうかで控除される所得税が変わることから、「150万円の壁」「201万円の壁」という言葉が新たに生まれたのです。

退職後に扶養に入るなら働き方を考えよう

会社を退職した妻がサラリーマンの夫の扶養に入るとき、どのような働き方をすれば家計への影響が少ないのかを考える必要があります。サラリーマンの夫の収入の多くは1,120万円以下である事を考えると、どうしても38万円の所得税控除が欲しい人は「150万円の壁」を意識して収入を調整するといいでしょう。フルタイムで働くのは難しいけれど、できるだけ家計の収入を減らしたくない場合は、減額される所得税の額に応じて得る収入を考えてみてください。

配偶者控除を受ける手続きの仕方

退職後に配偶者控除の制度を利用する場合は申告が必要になります。配偶者控除は年末に行われる年末調整のときに「配偶者特別控除申告」を提出します。自営業の人は、確定申告の時に一緒に申請しましょう。

年の途中で退職して扶養に入った!確定申告は必要?

年の途中で会社を退職し、退職後に配偶者の扶養に入った場合、年末までに再就職をしていなければ確定申告をする必要があると考えてください。年末までに会社勤めをしていないと年末調整をすることができません。退職前に源泉徴収された所得税が納め過ぎだったらお金が戻ってくる可能性があるのです。年末ギリギリに再就職をした人は、確定申告が必要かどうか、勤め先に確認するといいでしょう。

2.退職後に必要な扶養手続き:健康保険

会社を退職して被扶養者になるなら、配偶者控除の他にも健康保険の手続きが必要です。健康保険は怪我や病気をした時にその費用の一部を負担してくれる公的な保険制度です。国民全員が加入の義務を負っています。被扶養者になるための条件と手続きの仕方を見ていきましょう。

健康保険の被扶養者になる他ための収入の条件は

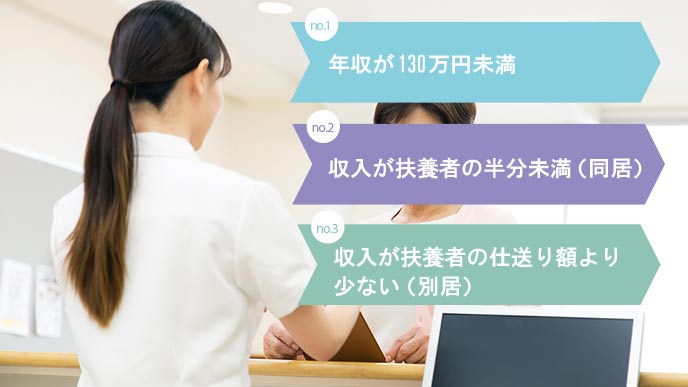

健康保険の被扶養者になるには、扶養者が生計を維持していること、収入の面で以下の3つの条件を満たす必要があります。

- 年収が130万円未満であること(被扶養者になる日から1年後を見据えた見込み額)

- 収入が扶養者の半分未満であること(同居の場合)

- 収入が扶養者の仕送り額より少ないこと(別居の場合)

誰の健康保険に入るかを考える

退職後に健康保険の扶養に入る収入の条件を満たせば、親族の扶養に入る事ができます。この場合の親族とは、配偶者、子、孫、兄弟姉妹、父母、祖父母を指します。同居しているならば、伯叔父母、甥姪とその配偶者など3親等内の親族も範囲に含まれます。

退職後に健康保険の扶養に入る手続きの仕方

退職後に親族の健康保険の扶養に入るなら、すぐに加入手続きを行ってください。届け出先は、被保険者の健康組合です。協会けんぽの場合は退職後5日以内に申請するとされていますので、忘れずに手続きを行いましょう。

退職後に親族の健康保険の扶養に入るメリット

退職後に親族の健康保険の扶養に入るメリットは、被扶養者が保険料を支払わなくても保険給付のサービスが受けられることです。お金を払わなくても健康保険証が手に入るので、とてもお得な制度と言えます。

退職後に親族の健康保険の扶養に入るデメリット

退職後に親族の健康保険の扶養に入ると保険料を支払わなくても済むのでお得な制度と思われがちですが、バリバリ働いて収入を得たい人には不向きな制度でもあります。年間所得を130万円未満に抑えなければ加入できない条件は、働き方を制限する要因にもなっていると言えるでしょう。

退職後に扶養に入りたいけれど失業手当は受け取れる?

退職後に親族の健康保険の扶養に入ると決めている人にとって、失業手当を受け取るかどうかは微妙な問題です。健康保険の被扶養者になるには収入を130万円未満に抑える必要がありますが、失業手当が収入に含まれてしまうので、収入が130万円以上になってしまう可能性があるからです。退職後に親族の健康保険の扶養に入る事を前提とするなら、失業手当を受け取っても収入が130万円未満になるなら失業保険を受け取れるという答えになります。

退職後に親族の扶養に入った方がいいか計算してみよう

退職後に親族の健康保険の扶養に入った方がいいかどうかは、収入が130万円以上になるかが目安です。ここでいう収入の定義は、「今後1年の収入が130万円未満であるかどうか」ということです。今まで勤めていた会社からもらっていた給料の額は関係ありませんので注意してください。

では、今後1年間の収入の見通しはいくらになるのか、自分の収入を1日あたりの収入に換算してみましょう。目安となる130万円を12ヶ月で割ると1ヶ月あたり108,333円、さらにこれを1日あたりに換算するため30日で割ると、1日あたりの収入が3,611円になります。つまり、もらえる失業手当が1日あたり3,611円を下回れば扶養に入れる計算になるということです。

結局、退職後は誰かの健康保険の扶養に入れるの?

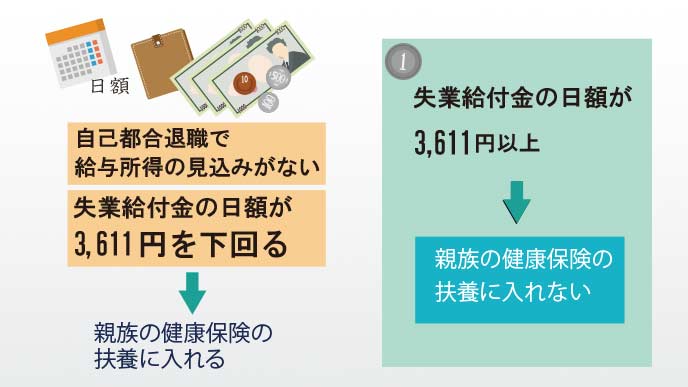

退職後、自己都合なら失業手当と呼ばれるいわゆる失業給付金の支給は、失業保険の手続きをして3ヶ月後から開始になります。その3ヶ月のあいだ、今後1年間の収入の見込みがありませんので収入130万円未満の条件をクリアできるので、親族の健康保険の扶養に入る事ができます。

失業給付金の支給が開始になり、受け取る失業給付金の日額が3,611円を超えるなら、親族の健康保険の扶養に入る条件を満たさないので親族の扶養を外れ、自分で健康保険を納める必要がでてきます。受け取る失業給付金の日額が3,611円を下回るなら、そのまま親族の健康保険の扶養に入っていられます。

失業給付金の支給期間が満了しても新しい就職先が決まっていないなら、今後1年間の収入の見通しが立っていないので収入130万円未満の条件を満たすことになりますから、また親族の健康保険の扶養に入れます。

退職後に損をしないためには扶養手続きを理解しておくことが大切

扶養の仕組みは税制上のものと社会保険上のものと2種類あり、どうしても混同しがちです。ただ、家族や配偶者を扶養に入れて控除を受けるためには、扶養の仕組みを理解して自分で申請を出さなくてはなりません。

退職後に扶養を申請すれば控除が受けられたのに、手続きを怠って損をしてしまうことがないよう、扶養のことはしっかりと理解しておくことが大事です。退職後は扶養に入れた方が結果として様々なメリットがありますので、ぜひ活用してみてください。